原标题:寿险赔付支拨增长近四成开云体育,25-35岁恶性肿瘤脱险率攀升两倍|数说

摘 要

保障理赔全景举座呈现如下特征:

一:理赔金额较着增长,多家公司获赔率普及至99%以上;

二:重疾赔付金额居首,投保和脱险呈现年青化的趋势,25-35岁恶性肿瘤脱险率升200%,是危害健康的“头号杀手”;

三:医疗险理赔金额居于第二,其中少儿医疗险保障需求快速增长,呼吸系统疾病成主因;

四:科技的加捏正让理赔时效普及,AI了案率50%,保障公经理赔更主动

理赔难问题一直备受热心,理赔做事动作保障保障价值的中枢体现,遥远是耗尽者热心的焦点,亦然保障做事有感知度的迫切切口。

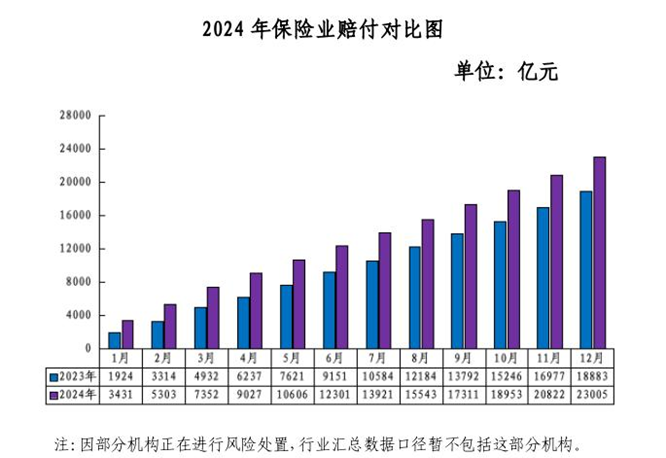

从举座赔付数据来看,保障赔付支拨已联贯9年破万亿,据国度金融监督搞定总局最新公布的数据夸耀,2024年,东谈主身险公司赔付1.15万亿元,按可比口径,同比增长39.4%。

图1 2024年保障业赔付对比图,数据开端:国度金融监督搞定总局

图1 2024年保障业赔付对比图,数据开端:国度金融监督搞定总局

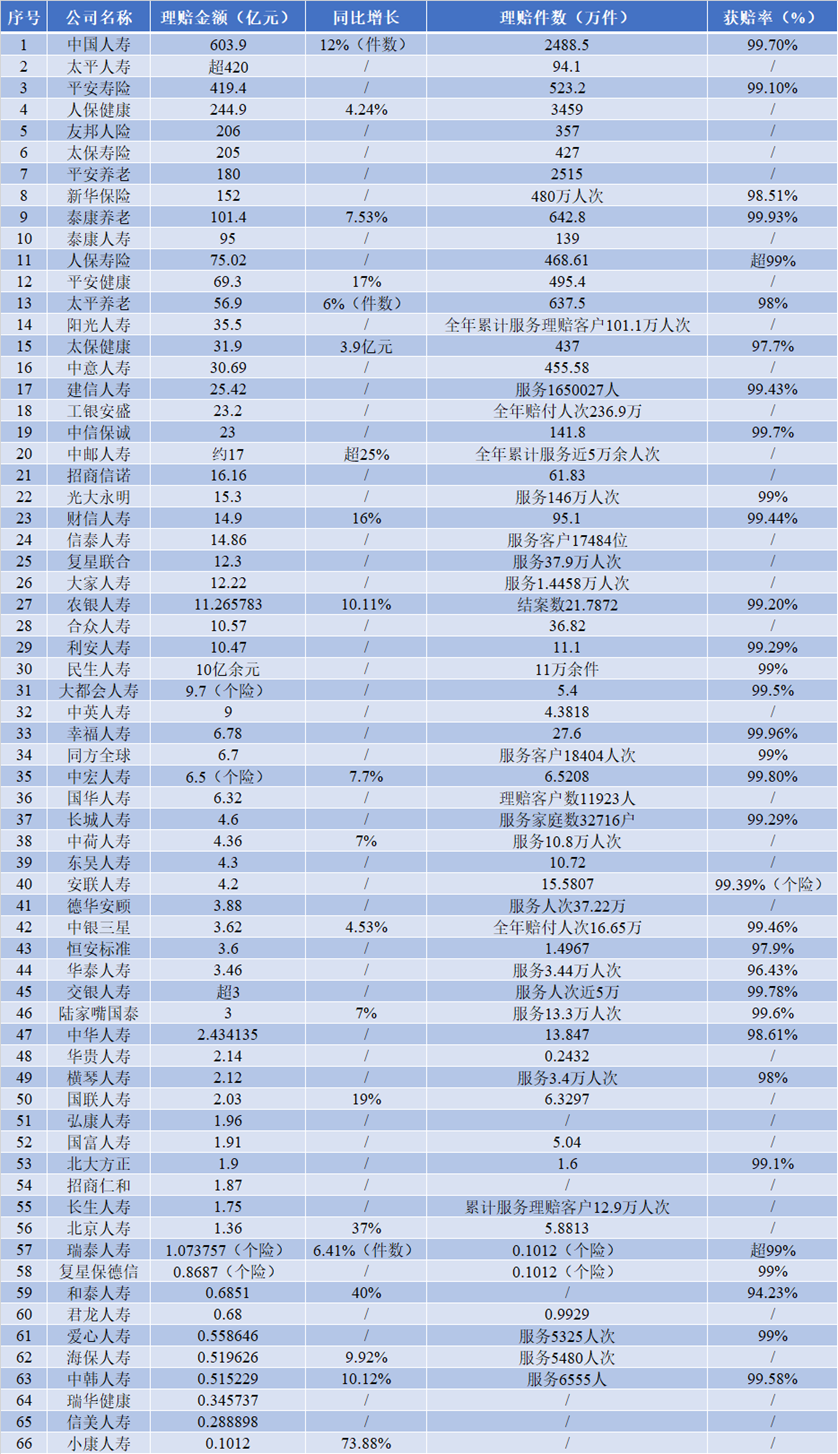

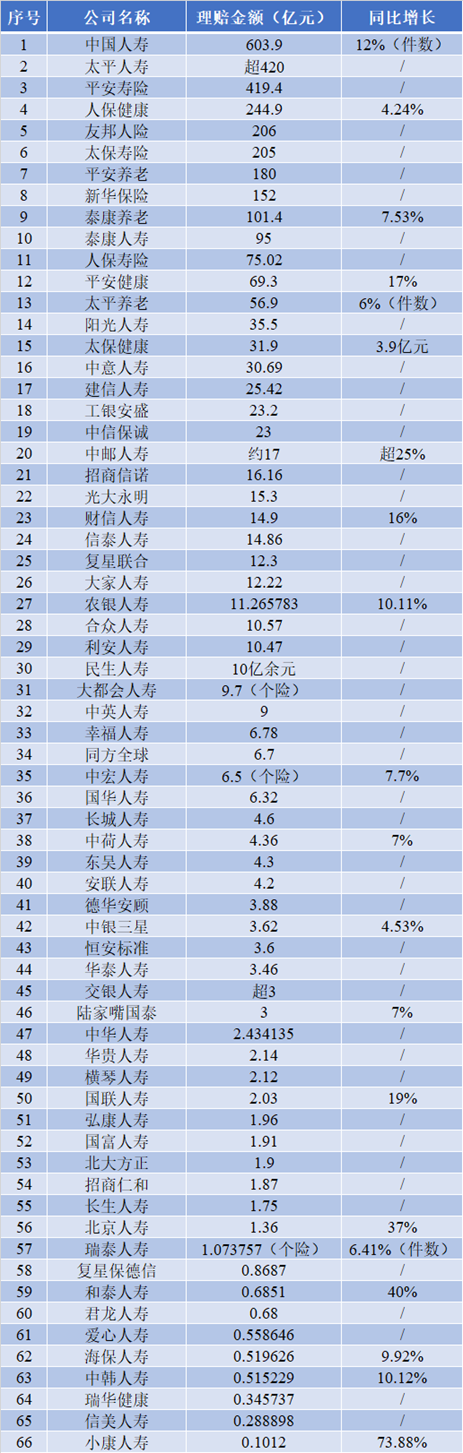

聚焦更平直的理赔赔款数据,戒指2月26日,《财经》统计了66家东谈主身险公司的理赔数据,已显露年度理赔做事敷陈的66家保障公司年度理赔规模达3251亿余元,其中显露理赔件数的33家公司的策画理赔件数逾13603万件。

赔付金额的增长,与保障普及率普及、更多东谈主购买保障亦关连,尤其是健康险投保的加多导致了赔付基数扩大和赔付金额的增长。公开数据夸耀,2024年保障行业健康险保费9774亿元,同比增长8.2%,健康险保费收入由2012年至2019年时间年均复合增长率进步了30%。

此外值得热心的是,东谈主工智能本领也在蜕变行业的生态,理赔做事的数字化转型提效较着,一些智能预赔和快赔,正深远的蜕变理赔阵势,理赔正变得更快、更浅近、更“主动”。

图2 东谈主身险公经理赔数据情况一览,数据开端:《财经》凭据公开数据整理

图2 东谈主身险公经理赔数据情况一览,数据开端:《财经》凭据公开数据整理

通过数据的梳理,保障理赔全景举座呈现如下特征:

一:理赔金额较着增长,多家公司获赔率普及至99%以上;

二:重疾赔付金额居首,投保和脱险呈现年青化的趋势,25-35岁恶性肿瘤脱险率升200%,是危害健康的“头号杀手”;

三:医疗险理赔金额居于第二,其中少儿医疗险保障需求快速增长,呼吸系统疾病成主因;

四:科技的加捏正让理赔时效普及,AI了案率50%,保障公经理赔更主动。

在巨量理赔数据的背后,具体赔付给了谁?赔付了些许?若何赔付?

据不总计统计,戒指现在,2024年理赔金额踏进百亿的险企增至九家,要紧疾病理赔金额依然居于各险种榜首。其中,恶性肿瘤是危害住户健康的“头号杀手”,甲状腺癌症、肺癌脱险不分性别居于高位,同期,心脑血管疾病、内分泌系统疾病亦然主要元凶。除女性重疾比例高于男性外,刻下重疾险理赔还呈现投保和脱险年青化的趋势。

东谈主身险赔付金额增39.4%,

赔付率显耀普及

2024年保障行业的举座赔付数据呈现规模攀升态势。

据一位健康险公司高管分析,保障赔付数据的加多与多重原因关连,如举座的风险清醒加多,财产价值、医疗用度和收入水平上升,皆会导致保障地方的价值和赔付金额相应加多,风险要素的复杂化也会推高赔付支拨;同期,保障普及率普及,更多东谈主购买保障,尤其是健康险、重疾险等,导致赔付基数扩大;再如医疗本钱的上升及老龄化等等。另据一位寿险公司东谈主士示意,“频年来呼吸系统疾病高发,以及过度医疗亦然形成赔付大增的迫切要素。”

据不总计统计,现在已发布2024年理赔做事敷陈的66家东谈主身险公司的理赔金额共计3251亿元。其中,中国东谈主寿、祥瑞寿险、太平东谈主寿、东谈主保健康、盟国东谈主险、太保寿险、祥瑞养老、新华保障、泰康养老9家东谈主身险公司年理赔金额超百亿元。

中国东谈主寿、祥瑞寿险、太平东谈主寿三家头部险企位居前三,理赔金额永诀为603.9亿元、419.4亿元和超420亿元,理赔总金额占总理赔金额的44%。

从增长态势看,66家东谈主身险公司的举座理赔以比客岁有所普及。其中,理赔金额同比竣事双位数增长的险企有10家,其中小康东谈主寿理赔金额同比增长73.88%,和泰东谈主寿同比增长超40%位居二位。理赔金额同比增前途步20%的四家险企中,北京东谈主寿同比增前途步37%,理赔金额1.36亿元;中邮东谈主寿同比增长超25%,理赔金额17亿元。

图3 东谈主身险公司赔付金额增长情况一览,数据开端:《财经》凭据公开数据整理

图3 东谈主身险公司赔付金额增长情况一览,数据开端:《财经》凭据公开数据整理

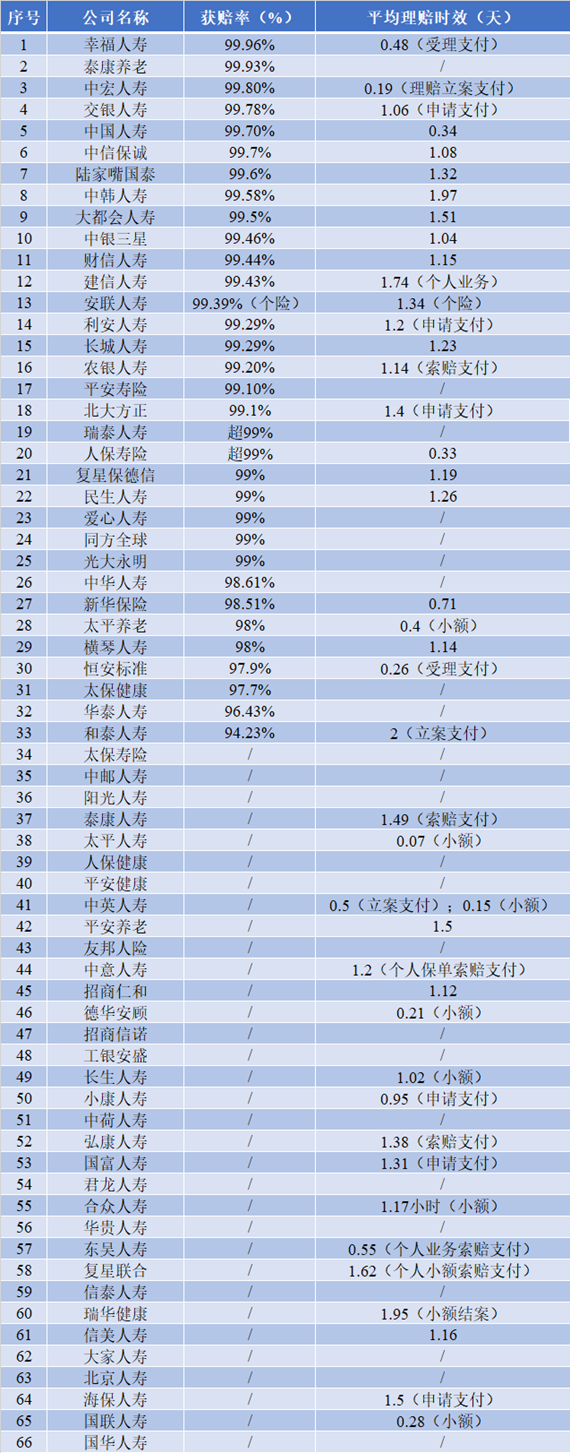

从理赔件数来看,在显露理赔件数的36家险企中,有3家理赔件数超千万件,永诀是东谈主保健康、祥瑞养老和中国东谈主寿。

在66家险企中,有35家企业统计了获赔率,获赔率在99%以上的险企有25家,获赔率最高的险企幸福东谈主寿和泰康养老永诀达到99.96%和99.93%。

获赔率进步99.5%的企业还有中宏东谈主寿、交银东谈主寿、中国东谈主寿、中信保诚、陆家嘴国泰、中韩东谈主寿、无数会东谈主寿。在理赔时效上,中国东谈主寿举座赔付时效裁减至0.34天,同比提速超10%;祥瑞东谈主寿小额理赔时效0.07天;泰康东谈主寿最快一笔赔付时效1秒;恒安尺度东谈主寿一日了案率达到68.6%。

图4 东谈主身险公司获赔率及理赔时效情况一览,数据开端:《财经》凭据公开数据整理

图4 东谈主身险公司获赔率及理赔时效情况一览,数据开端:《财经》凭据公开数据整理

重疾赔付金额居首:

25-35岁恶性肿瘤脱险率升200%

举座来看,重疾理赔金额依然稳居各险种首位,重疾险赔付金额占比60%以上的险企有15家。

多家险企数据夸耀,女性重疾脱险占比高于男性,恶性肿瘤是危害住户健康的“头号杀手”。其中,甲状腺恶性肿瘤在男女性别中皆占比最高,女性高发的恶性肿瘤还有乳腺、肺部、宫颈恶性肿瘤,支气管和肺部恶性肿瘤在男性中高发。

除了恶性肿瘤,心脑血管疾病、内分泌代谢系统疾病也位居重疾脱险前线。在阳光东谈主寿的身死理赔中,因疾病身死占比高达85%以上。

中邮东谈主寿重疾险赔付前三的疾病种类为:恶性肿瘤、心脑血管疾病、最后期肾病。中国东谈主寿的敷陈夸耀,60岁后心脑血管等轮回系统疾病的脱险率随年齿增长逐年上升,90岁后的脱险率是恶性肿瘤的9倍。

据了解,41-60岁常常是重疾高发年齿区间,而重疾年青化正缓缓成为趋势。海保东谈主寿31-41岁客户重疾理赔占比在40%,而41-50岁、51-60岁东谈主群占比永诀为25%傍边。心仪东谈主寿30-39岁年齿区间的客户群体重疾赔付占比已进步20%,高于50-59岁年齿区间的客户群。

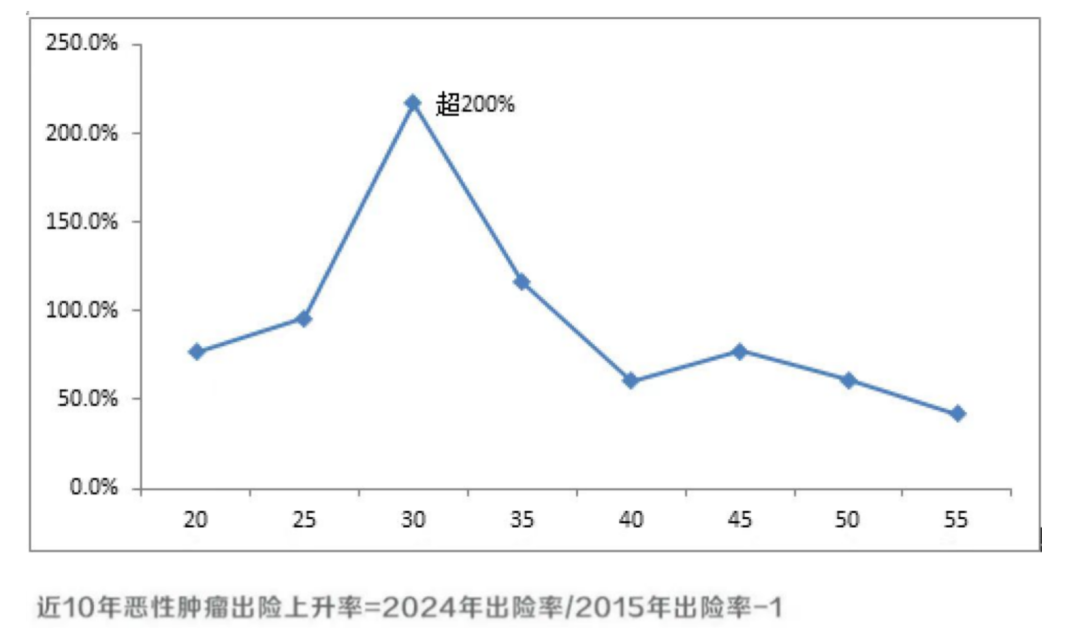

中国东谈主寿通过近十年理赔数据发现,25-35岁东谈主群的恶性肿瘤脱险率上升幅度超200%。恶性肿瘤一直是重疾险出现的主要原因,发病时常纠合在中老年东谈主群,但经分析近十年理赔数据,25-35岁东谈主群的恶性肿瘤脱险率上升幅度远超其他年齿段。(注:脱险率 = 灵验保单报案数 / 灵验保单数,近10年恶性肿瘤脱险上升率=2024年脱险率/2015年脱险率-1)

图5 中国东谈主寿近10年不同庚齿东谈主群恶性肿瘤脱险上升率,图表开端:中国东谈主寿2024年理赔敷陈

图5 中国东谈主寿近10年不同庚齿东谈主群恶性肿瘤脱险上升率,图表开端:中国东谈主寿2024年理赔敷陈

泰康东谈主寿敷陈夸耀,恶性肿瘤成为30+东谈主群赔付首要原因,21-30岁的后生女性恶性肿瘤发生率快速普及。值得珍藏的是,在轻症疾病中,原位癌赔付占比拟高,原位癌属于早期癌在病宗旨诊中的一种。

重疾险、医疗险为代表的健康险向来是中国住户投保的主要收受,健康险投保的家庭化、年青化是迫切趋势。凭据互联网第三方保障平台蚂蚁保的数据夸耀,平台上46%的80后、90后的第一份保障是健康险,夜晚10点是80后、90后投保健康险的岑岭期。41%的健康险在保用户会同期给家东谈主投保健康险,给子女、父母、妃耦投保的用户占比永诀为40%、34%、26%。同期,在该平台投保健康险的用户中,超98%皆有医保,生意健康险与国度医保双重树立的不雅念渐渐深入东谈主心。

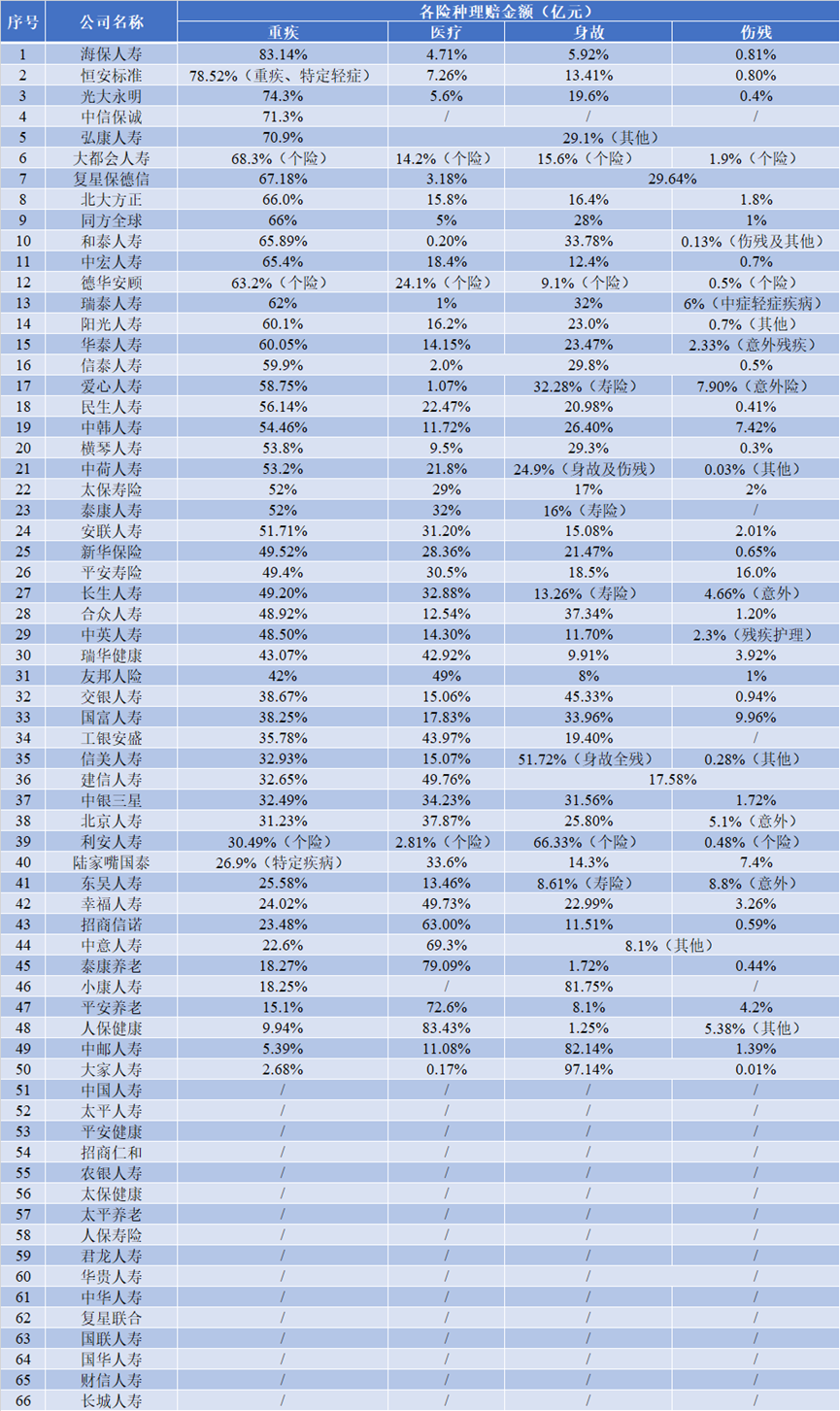

图6 东谈主身险公司赔付险种情况一览,数据开端:《财经》凭据公开数据整理

图6 东谈主身险公司赔付险种情况一览,数据开端:《财经》凭据公开数据整理

少儿医疗险快速增长,

呼吸疾病成主因

医疗险的总体理赔件数在各险种中占比最大,理赔金额在险企理赔支拨占比中仅次于重疾险。

梳理在个案中的一些特色发现,中国东谈主寿寿险在理赔敷陈中称,医疗险赔案件数逐年高涨,2024年相较5年前增长超50%,其中各年齿段医疗险理赔均有所上升。

泰康东谈主寿健康险赔付金额占比由48%上升至84%,其中,医疗险赔付金额10年增长11倍。光大永明重疾险赔付金额占比为74.3%,而医疗理赔数目占比72.7%。新华保障的医疗险赔付金额在总金额中占21.47%,但涵盖了总赔付案件数目的90.66%。

图7 泰康东谈主寿近十年赔付金额增长情况,数据开端:泰康东谈主寿

图7 泰康东谈主寿近十年赔付金额增长情况,数据开端:泰康东谈主寿

从件均赔付金额来看,沿路38家险企的医疗理赔件均金额均未突破1万元,行业中位数仅为1850元。复星保德诺以5100元的件均赔付金额位居榜首。

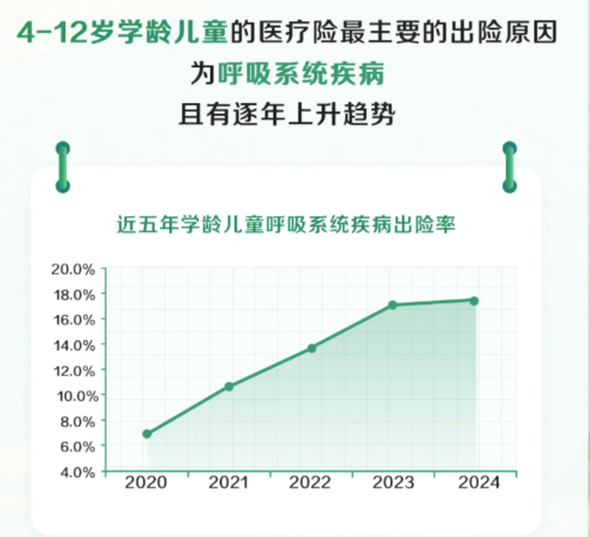

值得珍藏的是,医疗理赔正在呈现显耀的年青化趋势,尤其是少儿群体的保障需求快速增长。以泰康东谈主寿为例,其4-12岁儿童医疗险赔付近五年增长了10%,且有逐年上升的趋势;而阳光东谈主寿0-17岁的未成年东谈主客户在医疗理赔中的占比接近50%。

图8 4-12岁学龄儿童医疗险主要出现原因,数据开端:中国东谈主寿

图8 4-12岁学龄儿童医疗险主要出现原因,数据开端:中国东谈主寿

多家险企的理赔数据夸耀,流感、肺炎、上呼吸谈感染等呼吸系统疾病是学龄儿童医疗脱险的主要原因。关于12岁以上的青少年而言,除呼吸系统疾病外,肢体受伤、五官疾病、消化谈疾病亦然理赔重心区域。

理赔时效普及:

AI自动了案率50%

理赔阵势上行业亦在发生着变化,速率越来越卷,跨渠谈手机理赔率均在98%以上,多家险企线上赔付率、小额赔付率达到100%,27家险企平均理赔时效在30小时以内。

在东谈主工智能赋能保障业的布景下,AI利用也在渐渐崭露头角。多家险企树立精算大模子优化理赔经由,通过智能识别、分拣、宗旨、方案,使AI智能审核信得过替代了非复杂案件的东谈主工审核,贤人理赔案件自动了案率超50%,将央求支付时效裁减至分秒级。

图9 AI理赔例如,数据开端:公开数据

图9 AI理赔例如,数据开端:公开数据

濒临理赔支拨的快速增长,将来保障行业需捏续在居品优化、科技赋能和做事升级等方面深化翻新,确保可捏续发展,这依然成为行业共鸣。

例如,太保寿险理赔敷陈夸耀,2024年全年有进步83万件案件使用AI理赔审核方案;祥瑞健康险AI智能补助交单,理赔做事线上化率98.61%,在线交单一次通过率93.92%;构建AI自核引擎对接医疗数据,理赔时效优化26%。

而互联网保障平台在理赔做事方面,容身浅近、高效、透明的平台上风,以及自己科技天资,在做事方面握住翻新。腾讯微保的“微保宽心赔”做事在2024年上线了包含视频大夫、专科陪诊在内的优质就医做事,以做事翻新带动用户的理赔体验普及。据微保理赔敷陈夸耀,戒指2024年12月31日,经微保平台累计理赔金额超62亿元,“微保宽心赔”做事五星好评率达97%。“微保宽心赔”的做事翻新也在细分业务场景中获得了展现。

不少公司在2024年还提供了理赔预支做事,而理赔的理念也正在发生着从“东谈主找理赔”的阵势转动为“理赔找东谈主”阵势之变。

图10 主动理赔例析,数据开端:公开开端

图10 主动理赔例析,数据开端:公开开端

如在微信生态内,腾讯微保长入微信支付、多家保障公司共同翻新推出的“微信快赔”理赔新阵势,微保用户在通过微信支付其医疗用度后,即可在微信支付页面的“去理赔”的音书弹窗进口插足去提交理赔央求。经过一年的上线发展,这一做事现已障翳34个省级行政区的超12000家公立病院,办根由赔案件数超300万,门诊1日赔达成率达99%,入院2日赔达成率达95%,理赔款最快6秒到账 这也意味着,“微信快赔”做事信得过买通了医药医疗用度支付和用户理赔步伐,形成了医疗支付和保障理赔的闭环。通过蜕变一个小小的界面,“微信快赔”做事冲破了传统行业的“东谈主找理赔”的阵势,转动为“理赔找东谈主”阵势,从而竣事化“被迫理赔”为“主动理赔”的行业翻新。这一翻新并非为了单纯追求理赔的时速与终端,而是充分站在用户使用的角度,让理赔更易得、更粗陋。

据一位头部险企高管分析,理赔理念的矫正会股东保障做事阵势的全面升级,互联网平台带来的主动介入和客户体验普及,既成心于客户,也将优化保障公司的运营终端。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:曹睿潼 开云体育